NEWS INFORMATION

新闻动态

新闻动态

2025/04

17

锰基电池技术的革新与市场发展:磷酸铁锰锂与富锂锰基的崛起

01锰基电池的发展现状

◉ 磷酸铁锰锂的崛起

锰基正极材料正迎来第二波发展高峰。在日产聆风等车型的推动下,锰基电池曾有过一次广泛的推广。如今,作为锰基材料的升级产品,磷酸铁锰锂已迈入量产初期,备受行业瞩目。中航锂电、国轩高科、REPT等行业领军企业均已公布了磷酸铁锰锂电池的最新进展。

预计在2023至2024年间,REPT的磷酸铁锰锂能量密度将达到500Wh/L,足以支持纯电动车型800公里的续航里程。而中航锂电通过技术优化,成功降低了磷酸锰铁锂电池中的锂消耗,降幅高达15%。此外,宁德时代、比亚迪、亿纬锂能等动力电池行业佼佼者也在积极布局磷酸铁锰锂电池的研发与生产。

◉ 行业领军企业的动向

目前,多家企业的磷酸铁锰锂产品已通过电池中试,正送往车企进行实际测试。值得注意的是,CATL计划在下半年量产M3P电池,而另一种锰基电池产品——富锂锰基电池,虽仍处于研发阶段,但实验室阶段的性能已相当可观,电池能量密度有望达到400Wh/kg。

行业内多家企业如REPT、中航锂电等已取得重大技术进步,预期能量密度和电池续航能力将大幅提升。

◉ 富锂锰基及其他锰基电池技术的探索

值得注意的是,REPT积极关注磷酸铁锰锂电池的发展,并立志在2023至2024年间,将磷酸铁锰锂电池的能量密度提升至500Wh/L。此外,宁德时代的M3P电池同样采用磷酸铁锰锂电池技术,并被誉为磷酸盐系三元电池。CATL在2021年11月对Lithitech进行了投资,持股比例高达60%。

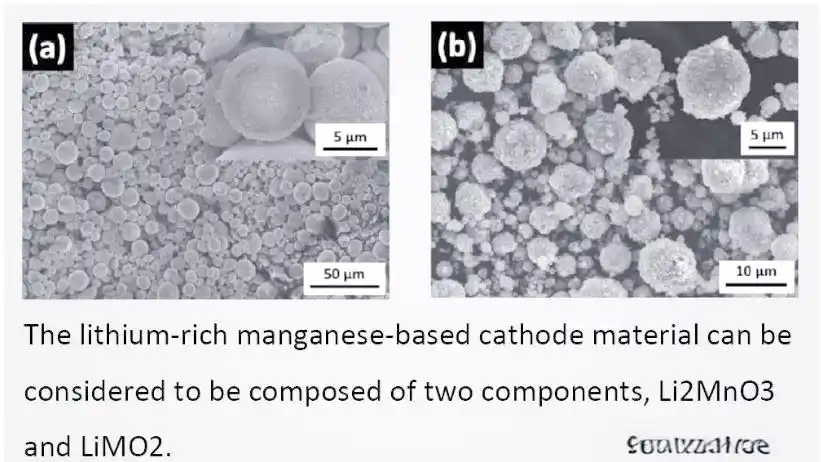

富锂锰基材料以其高比容量和低成本获得了关注,并正在多家企业中进行积极研发探索。未来,随着新的锰基正极材料的不断涌现和渗透性的提高,预计锂电池行业使用的锰量将在2021年至2035年期间激增10倍以上,富锂锰基材料有望成为动力电池的主要正极材料之一。

02磷酸铁锰锂的优势与挑战

◉ 能量密度与低温性能

在锂电池正极材料领域,锰主要以锰酸锂和镍钴锰酸锂(三元材料)的形式存在。磷酸铁锰锂因其能量密度高于磷酸铁锂、成本低于三元锂电池的特点,已成为两者之间的理想过渡产品。

磷酸铁锰锂,这种具有橄榄石结构的电池材料,在充放电过程中展现出极高的结构稳定性。即便在充电时锂离子全部嵌入,其结构仍能保持完好,从而确保了使用的安全性。

◉ 安全性与成本优势

首先,磷酸铁锰锂在能量密度上表现出色。其电压平台高达4.1V,相较于磷酸铁锂的3.4V,有着显著的提升。这种高电压特性带来了更高的能量密度,使得其理论能量密度比磷酸铁锂高出15%-20%,几乎达到了三元电池NCM523的水平。

此外,磷酸铁锰锂电池具高安全性且成本优势明显,其橄榄石结构使其在安全性方面优于三元电池,同时,良好的循环稳定性也确保了其长寿命特性。从成本角度来看,磷酸铁锰锂也具有显著优势,尽管其成本略高于磷酸铁锂,但考虑到能量密度的提升,其在市场上具有很高的竞争力。

◉ 技术改进措施

磷酸铁锰锂电池虽在能量密度和低温性能上展现出优势,但其电导率和锂离子扩散速度较低,制约了其容量优势的充分发挥,导致倍率性能相对较差。通过掺杂、碳包覆及纳米技术等方法能够部分解决磷酸铁锰锂的性能缺陷。然而,纳米化能带来某些性能提升,但也面临着与浆料结合困难及涂层不易涂覆等挑战。

03锰基电池的历史回顾与未来展望

◉ 历史发展路径

回顾锰基电池的发展历程,我们不难发现,目前备受瞩目的磷酸铁锰锂电池是第二代锰基电池的代表,是在材料改性基础上诞生的过渡产品。而第一代锰基电池则是锰酸锂电池,其正极材料锰酸锂在20年前已被发明,并曾一度用于日本和韩国的新能源汽车中。

虽然早期的锰酸锂电池在安全性方面表现出色,但其能量密度较低,导致续驶里程仅为200公里,这无疑限制了其进一步的应用。不过,值得一提的是,目前日本电池公司AESC已将发展方向转向三元电池。

◉ 未来趋势与应用潜力

磷酸铁锰锂并非全新领域。早在2013年,比亚迪便已将其视为磷酸铁锂的进阶之选,并着手申请相关专利。然而,由于补贴政策更偏向于能量密度更高的三元材料,此路线未能成为行业主流。

随着锰基材料应用加深,预计至2035年行业锰使用量大幅增加,富锂锰基材料前景广阔。展望未来,随着新的锰基正极材料的不断涌现和渗透性的提高,富锂锰基材料有望成为动力电池的主要正极材料之一。

2025.05.16

2025.05.16